摘要:“手里只有10万,怎么才能快速赚到100万?”这是很多人都在琢磨的问题。有人靠死工资慢慢攒,有人靠副业增收,可真正能实现财富跃迁的,往往是那些懂得用“金融杠杆”的人。提到金融杠杆

<配资网址>想快速赚大钱?金融杠杆底层逻辑揭秘,教你小资金撬动大财富

“手里只有10万,怎么才能快速赚到100万?”这是很多人都在琢磨的问题。有人靠死工资慢慢攒,有人靠副业增收,可真正能实现财富跃迁的,往往是那些懂得用“金融杠杆”的人。

提到金融杠杆,可能有人觉得离自己很远,觉得那是老板、投资人玩的“资本游戏”。其实不然,杠杆就藏在我们生活的方方面面——贷款买房是杠杆,用信用卡周转是杠杆,甚至创业时找合伙人投资,也是杠杆。今天就用最接地气的话,把金融杠杆的底层逻辑说透,教你如何用小资金撬动大财富,同时避开那些让人倾家荡产的坑!

先搞懂:金融杠杆到底是什么?为啥能让财富翻倍?

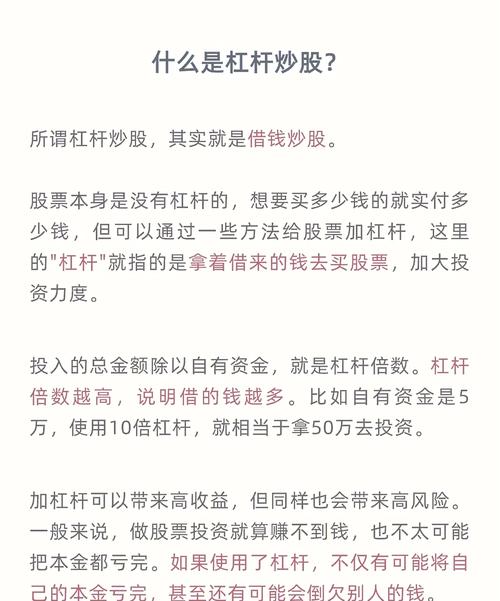

简单说,金融杠杆就是“借鸡生蛋”——用自己少量的本金,撬动更多的外部资金,投入能产生收益的项目,最后用赚来的钱偿还外部资金的成本,剩下的利润就归自己。就像用一根杠杆撬动大石头,本金是你的力气,外部资金是杠杆,能让你花小钱办大事。

举个最常见的例子:你手里有30万,想买房但不够全款,于是贷款70万,凑够100万买了一套房。这里的贷款就是杠杆,你用30万本金,撬动了100万的资产。几年后,房子涨到150万,你把房子卖掉,还清70万贷款和几万利息,最后净赚40多万,本金回报率超过100%。如果当初你只敢用30万全款买小房子,涨价后顶多赚十几万,这就是杠杆的威力。

再比如创业:你有10万启动资金,想开一家奶茶店,可10万不够房租、装修和进货。于是你找银行贷款20万,凑够30万把店开起来。凭借好的选址和运营,一年赚了15万,扣除贷款利息2万,净赚13万,本金回报率130%。如果没有贷款,你可能根本开不了店,自然也赚不到这笔钱。

杠杆的核心逻辑,就是“以小博大”——用别人的钱,为自己赚钱。但这里有个关键前提:你撬动的资金,必须投入到收益率高于资金成本的项目中。如果项目收益率是10%,而你借钱的利息是5%,那中间的5%差价就是你的利润;可如果项目收益率低于资金成本,或者项目亏损,你不仅赚不到钱,还要自己贴钱还利息,这就是杠杆的风险所在。

普通人能用到的3类杠杆,从易到难,新手也能上手

很多人觉得杠杆很高端,其实普通人身边就有很多可以利用的杠杆,关键是要选对适合自己的,不要盲目跟风。

第一类:低风险杠杆——房贷、车贷

这是最适合普通人的杠杆,也是大多数人第一次接触杠杆。银行房贷的利息相对较低,而且贷款期限长(最长30年),还款压力小。房子作为资产,长期来看大概率会升值,而且还能用来居住,一举两得。

这里要提醒大家,房贷杠杆不是越高越好。首付比例越低,贷款金额越高,杠杆倍数就越大,还款压力和风险也越大。建议根据自己的收入情况,选择合适的首付比例和贷款期限,月供最好不要超过月收入的50%,避免影响生活质量。

车贷也是同理,但汽车是消耗品,买了就会贬值,所以车贷的风险比房贷高。如果不是刚需,不建议贷款买车;如果确实需要,尽量缩短贷款期限,减少利息支出。

第二类:中等风险杠杆——信用卡、信用贷

信用卡和信用贷是短期资金周转的好工具,相当于一笔“应急资金”,可以帮你解决临时的资金需求,或者抓住短期的投资机会。

比如你手里有5万,想投资一个短期理财产品,预期收益率8%,但最低投资门槛是10万。这时候你可以用信用卡透支5万,凑够10万投资。产品到期后,你赚了8000元,扣除信用卡透支利息2000元想快速赚大钱?金融杠杆底层逻辑揭秘,教你小资金撬动大财富,净赚6000元,本金回报率120%。

但信用卡和信用贷的利息比房贷高,而且还款期限短,如果逾期还款,还会影响个人征信。所以使用这类杠杆时,一定要确保自己有足够的还款能力,并且投资项目的风险可控,千万不要用信用卡炒股、炒期货,风险太大,很容易血本无归。

第三类:高风险杠杆——创业融资、投资杠杆

这类杠杆适合有一定经验和风险承受能力的人。创业融资就是找天使投资人、VC/PE投资,用公司的股权换取资金,扩大经营规模。比如你创办的公司估值1000万,你出让10%的股权,融资100万,用这笔钱拓展市场、研发产品,让公司估值快速增长到2000万,你的股权价值就变成了180万,翻了近一倍。

投资杠杆则是通过保证金交易、融资融券等方式,放大投资本金。比如股票市场的融资融券,你有10万本金,通过融资可以借到10万,变成20万投资股票。如果股票上涨10%,你赚了2万,扣除融资利息,净赚1.8万,本金回报率18%;但如果股票下跌10%,你就亏了2万,本金只剩下8.2万股票杠杆怎么开通,亏损率18%,风险和收益同步放大。

这类杠杆的风险很高,如果创业失败或者投资亏损,你可能不仅赚不到钱,还要承担相应的债务责任(比如创业时的无限连带责任),甚至会让自己陷入财务危机。所以没有足够的经验和风险承受能力,千万别轻易尝试。

杠杆的“双刃剑”效应:这些坑千万别踩!

金融杠杆就像一把双刃剑,用好了能让你财富翻倍,用不好就可能让你倾家荡产。现实中,很多人因为盲目使用杠杆,最后落得血本无归的下场,这些坑一定要避开!

坑一:杠杆倍数过高,超出还款能力

有些人总想“一口吃成胖子”,用很少的本金撬动几倍、甚至十几倍的资金,结果项目收益不及预期,或者自己的收入出现波动,无法偿还贷款,最后房子被拍卖,车子被收回,还背上了巨额债务。

之前有个网友,手里只有20万,却通过各种贷款凑了180万,全款买了一套200万的房子,想靠房价上涨赚钱。可没想到房价下跌,房子贬值到150万,而他的贷款本息加起来已经超过160万。最后他不仅亏光了自己的20万本金,还欠银行10万,陷入了财务困境。

坑二:用杠杆投资高风险项目

很多人觉得杠杆能放大收益,就用杠杆去炒股、炒期货、炒虚拟货币,这些项目本身风险就很高,价格波动剧烈,再加上杠杆的放大效应,一旦市场下跌,亏损会非常严重。

比如有人用10万本金,通过融资融券借了10万炒股,结果股票连续跌停,20万本金几天就亏光了,还得偿还融资利息和本金,最后不仅血本无归,还欠了银行一笔钱。

坑三:忽视资金成本和流动性风险

有些人只看到了杠杆的收益,却忽视了资金成本和流动性风险。比如用高利息的网贷资金投资,虽然项目收益率不错,但扣除高额利息后,实际利润所剩无几;还有些人把短期资金投入长期项目,一旦需要资金周转,无法及时变现,就会导致资金链断裂,无法偿还贷款。

坑四:盲目跟风,不懂装懂

很多人看到别人用杠杆赚钱,就盲目跟风,根本不了解杠杆的底层逻辑和风险,也不评估自己的风险承受能力,最后只能沦为“韭菜”。比如看到别人贷款买房赚钱,就不管自己的收入情况,盲目贷款买房;看到别人创业融资成功,就跟风创业,结果因为缺乏经验和资源,创业失败,背上巨额债务。

普通人用杠杆的3个核心原则,安全赚钱不踩雷

想要安全使用杠杆,实现财富扩张,一定要记住这3个核心原则,把风险控制在自己能承受的范围内。

原则一:控制杠杆倍数,留足安全边际

不管是投资还是创业,都要控制杠杆倍数,不要盲目加杠杆。建议普通人使用杠杆时,杠杆倍数不要超过3倍,也就是自己的本金至少要占总资金的30%以上。同时,还要留足6-12个月的生活费作为应急资金,万一项目收益不及预期,或者自己的收入出现波动,也能保证基本生活,不会因为断供而陷入危机。

原则二:确保项目收益率高于资金成本

这是使用杠杆的核心前提。在使用杠杆之前,一定要充分评估项目的收益率和风险,确保项目的预期收益率高于资金成本。比如你借钱的利息是6%,那项目的预期收益率至少要达到8%以上,这样才有利润空间。如果项目的收益率不确定,或者低于资金成本,就不要轻易使用杠杆。

原则三:分散风险,不要把鸡蛋放在一个篮子里

不要把所有的资金都投入到一个项目中,也不要把所有的杠杆都用在一个地方。可以把资金分散投资到不同的项目中,比如一部分用来买房,一部分用来理财,一部分用来创业,这样即使某个项目出现亏损,也不会影响整体的财务状况。同时,还要避免同时使用多种高风险杠杆,比如既用融资融券炒股,又用网贷资金创业,这样风险太高,一旦出现问题,后果不堪设想。

最后说句心里话:杠杆的本质是放大能力,而非赌徒心态

很多人误以为杠杆是“赌一把”,靠运气赚钱,其实不然。杠杆的本质是放大你的能力——如果你有好的投资眼光、靠谱的创业项目、稳定的收入来源,杠杆能帮你更快地实现财富目标;但如果你没有这些能力,盲目使用杠杆,只会放大你的亏损。

对于普通人来说,与其急于用杠杆赚钱,不如先提升自己的能力:学习投资理财知识,提高自己的投资眼光;积累行业经验和资源,为创业做好准备;努力工作,提升自己的收入水平和抗风险能力。当你具备了这些能力,再合理使用杠杆,才能真正实现财富的稳步扩张。

记住,财富积累没有捷径,杠杆只是一个工具,关键在于使用者的能力和心态。用好了,它能成为你财富路上的“加速器”;用不好,它就会成为你人生路上的“绊脚石”。希望大家都能理性看待杠杆,用科学的方法驾驭它,让它为自己的财富目标服务,而不是被它所累。

随机内容

-

配资官网 2024资本市场盘点:A股上证指数站上3500点,两融新增户数同比大增

配资官网 2024资本市场盘点:A股上证指数站上3500点,两融新增户数同比大增 -

警惕非法配资陷阱!杭州首例证券配资案宣判,投资者如何防范风险?

警惕非法配资陷阱!杭州首例证券配资案宣判,投资者如何防范风险? -

股市向好,有人场外配资非法获利近千万,小心法律风险

股市向好,有人场外配资非法获利近千万,小心法律风险 -

曾杰律师:专注非法集资、金融犯罪辩护,股票配资业务构成非法经营罪解析

曾杰律师:专注非法集资、金融犯罪辩护,股票配资业务构成非法经营罪解析 -

股票配资是什么?如何利用杠杆放大资金量及注意事项

股票配资是什么?如何利用杠杆放大资金量及注意事项 -

股票融资怎么操作?企业实战分享与投资者指南,破解融资难题

股票融资怎么操作?企业实战分享与投资者指南,破解融资难题 -

股市向好,有人动起场外配资念头,非法获利600余万元

股市向好,有人动起场外配资念头,非法获利600余万元 -

A股上涨股票配资卷土重来,1到10倍杠杆风险几何?

A股上涨股票配资卷土重来,1到10倍杠杆风险几何? -

A股市场火爆,福建股票配资公司杠杆升至10倍且模式多样

A股市场火爆,福建股票配资公司杠杆升至10倍且模式多样 -

多少钱配资 成都警方打掉4个电信网络诈骗窝点,100余人被骗600余万元

多少钱配资 成都警方打掉4个电信网络诈骗窝点,100余人被骗600余万元 -

实盘配资新趋势:泓川证券与环宇证券,如何重塑安全、灵活的投资策略?

实盘配资新趋势:泓川证券与环宇证券,如何重塑安全、灵活的投资策略? -

中国证监会将启动融资融券试点,一文详解业务内涵与分类

中国证监会将启动融资融券试点,一文详解业务内涵与分类 -

炒股杠杆是怎么回事?一文带你了解股票杠杆投资的利弊

炒股杠杆是怎么回事?一文带你了解股票杠杆投资的利弊 -

股市大涨时想赚钱?配资合法吗?北京一中院法官来解答

股市大涨时想赚钱?配资合法吗?北京一中院法官来解答 -

场外配资平台海南贝格富跑路!海口公安已立案侦查

场外配资平台海南贝格富跑路!海口公安已立案侦查 -

场外配资炒股巨亏74万,法院为何驳回返还本金的诉请?

场外配资炒股巨亏74万,法院为何驳回返还本金的诉请? -

80 后券商员工借账户加杠杆炒股亏 36 万,被罚 10 万

80 后券商员工借账户加杠杆炒股亏 36 万,被罚 10 万 -

A股暴跌下配资行业遇冷,CEO忙劝客户解仓,真相几何?

A股暴跌下配资行业遇冷,CEO忙劝客户解仓,真相几何? -

股票配资多少钱起投?金猪平台详解杠杆门槛和选择技巧

股票配资多少钱起投?金猪平台详解杠杆门槛和选择技巧 -

中国证监会集中曝光258家非法场外配资平台,后续动作不断

中国证监会集中曝光258家非法场外配资平台,后续动作不断 -

数字化时代的线上股票配资:概念、运作模式及理性看待方法

数字化时代的线上股票配资:概念、运作模式及理性看待方法 -

线上炒股开户仅需3分钟?别急!这些开户前必知要清楚

线上炒股开户仅需3分钟?别急!这些开户前必知要清楚 -

金融投资领域:期权杠杆数值计算方法及对投资的影响?

金融投资领域:期权杠杆数值计算方法及对投资的影响? -

股票配资业务火爆背后:P2P平台日配资数千万元,监管风险与机遇并存

股票配资业务火爆背后:P2P平台日配资数千万元,监管风险与机遇并存 -

借配资之名行诈骗之实?场外配资平台长红配资疑似跑路

借配资之名行诈骗之实?场外配资平台长红配资疑似跑路