摘要:免息贷款作为短期资金周转的重要工具,2025年各大平台通过差异化服务抢占市场。本文将结合最新行业动态,从平台资质、免息时长、额度范围等维度,深度解析微粒贷、京东

<配资网址>免息配资平台怎么选?看懂免息期和隐藏费用是关键

一、搞懂免息贷款的基本玩法

现在很多平台打着"免息"旗号,但实际规则差异挺大的。比如首期免息和整笔免息完全不是一码事,前者可能只减免首次分期利息,后者则是整个借款周期都不收利息。像微粒贷新用户首期免息、省呗主打首月免息,这类属于阶段性优惠。

再说说免息期长短,目前市场上普遍在7-40天之间。招联信用付的40天算是比较长的,而平台A这类小机构的15天免息就显得中规中矩。有个容易被忽视的点是——免息期结束后利息怎么算?有的平台会从借款日起算复利,比如用户反馈微博借款免息期结束后突然多了十几元费用,这种细节一定要在借款前确认清楚。

二、2025年免息贷款平台实战测评

结合近半年用户真实反馈和平台政策,重点推荐以下6类产品:

这里插句实在话,选平台千万别只看广告。像某用户对比发现,同样借1万元,拍拍贷虽然宣传30天免息,但收了98元服务费;而度小满实打实免了利息,审核速度还快半天。建议大家多用平台自带的费用计算器,把各种杂费摊开来算。

三、躲开这些免息贷款的大坑

亲身经历过才知道,有些坑防不胜防。上个月有个粉丝私信我,说在某平台申请了"免息贷款",结果发现要强制购买保险,变相多付了5%的费用。这种情况在中小平台特别常见免息配资平台,大家要重点查看《借款协议》里的附加条款。

再说说额度陷阱。很多平台宣传"最高20万免息",但实际90%的用户只能批到5000-2万。像微博花花金虽然写着最高20万,但新用户平均额度才8000左右。还有个冷知识:频繁申请免息贷款会影响征信查询次数,银行看到你半年查了十几次记录,房贷可能就不好批了。

四、免息贷款的正确打开方式

根据我这两年的实测经验,总结出3条黄金法则:

需求匹配原则:7天内周转用提钱花、开薪街这类超短期产品;1个月以上的选分期乐或奇富借条,记得在免息到期前设置还款提醒平台组合策略:大额用京东金条+小额用的组合,既能分散风险,又能最大化利用免息额度信用保护机制:每月使用免息贷款不超过2次,单次金额控制在月收入1/3以内,避免影响其他贷款审批

最后提醒下免息配资平台怎么选?看懂免息期和隐藏费用是关键,2025年部分农商行推出了助农免息贷,像度小满的小满助力计划,符合条件的农户能享受6个月免息。这个很多人不知道,家里有果园、养殖场的朋友可以重点关注。

五、这些谣言千万别信

最近看到有人说"免息贷款不用还",这纯属扯淡!哪怕是0利息,本金逾期照样上征信。还有那些宣称"无限期免息"的平台,基本是玩文字游戏——要么收高额服务费,要么第二个月利息翻倍。

再戳破个泡沫:不存在100%通过率的免息贷款。连借呗、微粒贷这种大平台都有30%左右的拒批率,更别说小平台了。要是遇到秒批广告,大概率是骗子设的局。

看完这些干货,相信你对怎么选免息贷款平台心里有数了。记住关键点:优先选持牌机构、仔细看费用明细、控制使用频率。如果拿不准哪个平台合适,可以先用额度测试功能试算,避免盲目申请弄花征信。关于免息贷款还有什么想问的,欢迎在评论区留言讨论!

随机内容

-

互联网金融火爆,P2P兴起,全民创业下其未来是巨头天下还是创业者天堂?

互联网金融火爆,P2P兴起,全民创业下其未来是巨头天下还是创业者天堂? -

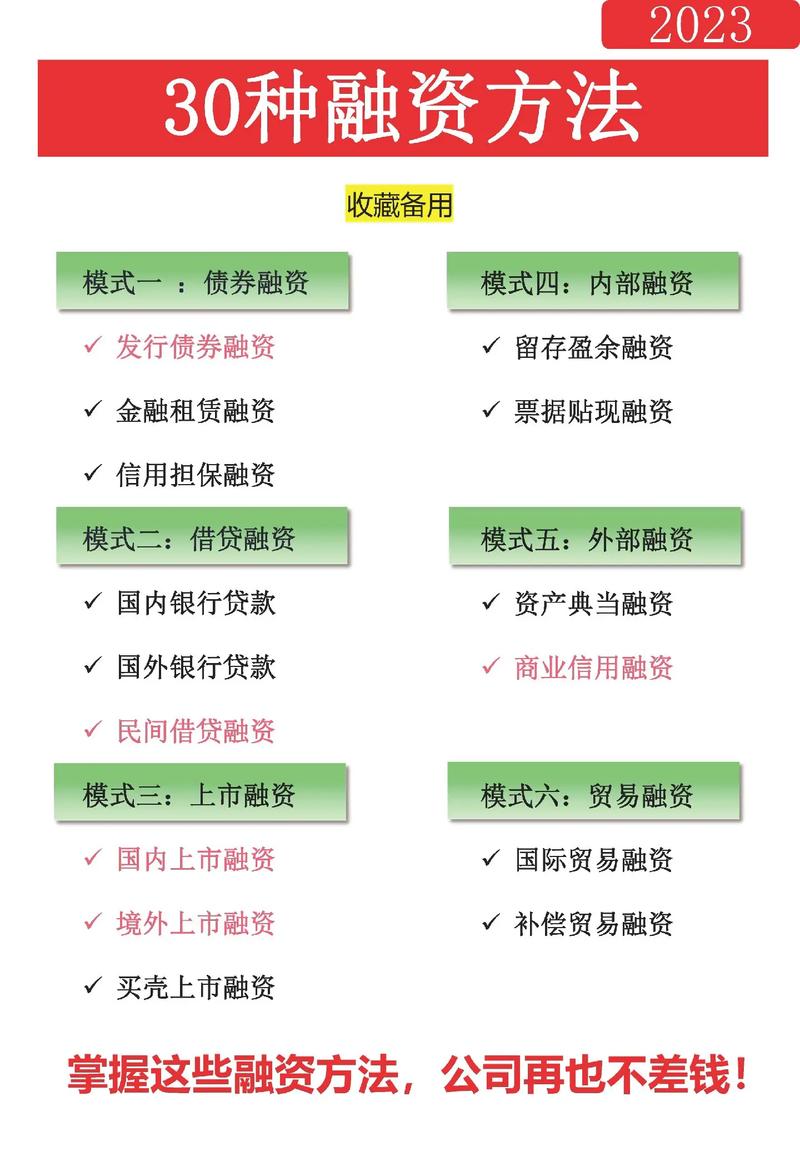

上市公司融资工具有13种。你知道它们是哪些吗?

上市公司融资工具有13种。你知道它们是哪些吗? -

民间配资转战线下清存量,国企改革顶层方案呼之欲出?

民间配资转战线下清存量,国企改革顶层方案呼之欲出? -

1月23日!高龄老妇加杠杆炒股倒欠券商千万引关注

1月23日!高龄老妇加杠杆炒股倒欠券商千万引关注 -

南方日报曝光场外配资灰色产业链,投资者需警惕风险

南方日报曝光场外配资灰色产业链,投资者需警惕风险 -

年后A股大涨引场外配资活跃,股民逐利忽视风险?

年后A股大涨引场外配资活跃,股民逐利忽视风险? -

沪深两市三大指数低开下挫,周二继续回踩,板块普跌

沪深两市三大指数低开下挫,周二继续回踩,板块普跌 -

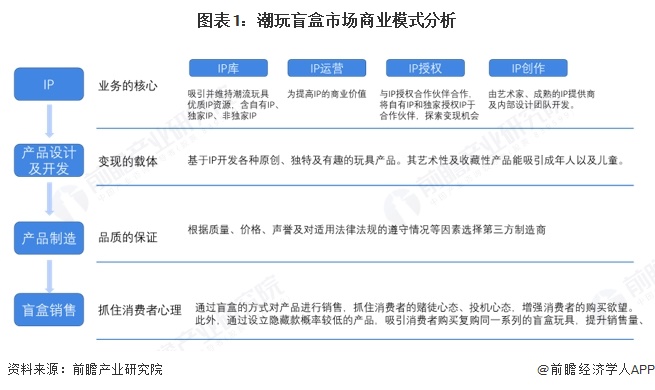

想知道潮玩盲盒怎么用10倍杠杆赚钱?深度解析行业商业模式

想知道潮玩盲盒怎么用10倍杠杆赚钱?深度解析行业商业模式 -

股票融资是好是坏?一文带你了解其优缺点及作用

股票融资是好是坏?一文带你了解其优缺点及作用 -

股票配资平台APP的特点,便捷操作与综合信息助力投资

股票配资平台APP的特点,便捷操作与综合信息助力投资 -

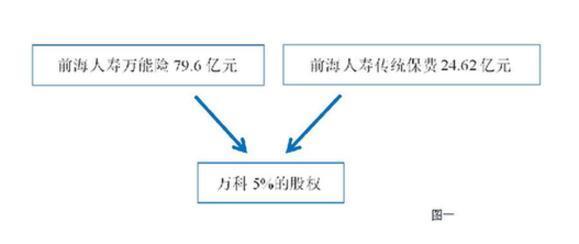

宝能系资金链起底:杠杆撬动430亿购万科,三步走成第一大股东

宝能系资金链起底:杠杆撬动430亿购万科,三步走成第一大股东 -

股票加杠杆条件全解析,这些你得知道才能玩

股票加杠杆条件全解析,这些你得知道才能玩 -

节后首个交易日新股民投资遇挫,股市跌宕起伏资金变动引关注

节后首个交易日新股民投资遇挫,股市跌宕起伏资金变动引关注 -

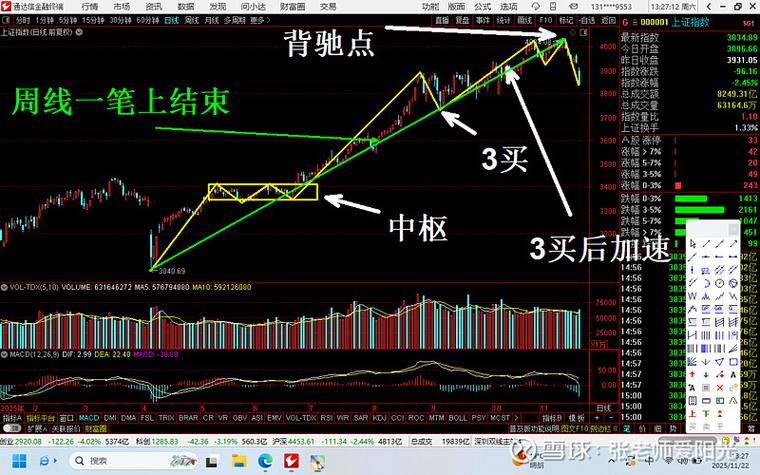

春节后大盘首次跌破万亿,后市走势如何?一分钟中枢分析来了

春节后大盘首次跌破万亿,后市走势如何?一分钟中枢分析来了 -

选股票杠杆app纠结?这份评测指南助你挑出适配的交易工具

选股票杠杆app纠结?这份评测指南助你挑出适配的交易工具 -

股票满仓加杠杆是啥意思?有啥风险和机遇,一文给你讲透

股票满仓加杠杆是啥意思?有啥风险和机遇,一文给你讲透 -

炒股成功有诀窍?掌握这些基本要诀,为投资之路导航

炒股成功有诀窍?掌握这些基本要诀,为投资之路导航 -

上期了解股票定义,今日聊聊如何买卖股票及获取方式?

上期了解股票定义,今日聊聊如何买卖股票及获取方式? -

A股日成交量破万亿!股票配资野蛮生长,谁来监管?

A股日成交量破万亿!股票配资野蛮生长,谁来监管? -

长沙男子配资炒股跳楼!场外配资乱象丛生,利息超高利贷标准?

长沙男子配资炒股跳楼!场外配资乱象丛生,利息超高利贷标准? - 今日股市下跌的原因分析及配资炒股行情的影响因素

-

新京报贝壳财经资本市场研究院举办第二期沙龙,探讨市场趋势与投资策略

新京报贝壳财经资本市场研究院举办第二期沙龙,探讨市场趋势与投资策略 -

广东证监局公布30家场外配资黑榜机构,提醒远离非法活动

广东证监局公布30家场外配资黑榜机构,提醒远离非法活动 -

炒黄金选APP纠结?六大主流平台深度点评,揭晓高效之选

炒黄金选APP纠结?六大主流平台深度点评,揭晓高效之选 -

5 月 18 日资本邦消息!万联证券法定代表人及董事长变更

5 月 18 日资本邦消息!万联证券法定代表人及董事长变更