摘要:看眼下的市场,确实是没有什么暴跌的可能,但是向上的空间又似乎需要静待花开?所以4000点颇有些尴尬。最近走访的几家量化管理人都反馈10月以来规模的上涨确实放缓了很多。

<配资网址>市场纠结4000点,量化选股大热,有无低波动高收益策略?

看眼下的市场,确实是没有什么暴跌的可能,但是向上的空间又似乎需要静待花开?所以4000点颇有些尴尬。最近走访的几家量化管理人都反馈10月以来规模的上涨确实放缓了很多。

今年确实是量化选股的大年,beta和alpha的双重盛宴。我看从年初到最近,私募量化选股的收益率平均数是在50%+的,上车早的投资者应该会非常满意,愁的是现在还没上车市场纠结4000点,量化选股大热,有无低波动高收益策略?,或者权益仓位不够的,那在最近就比较难受,到底买不买,买什么。

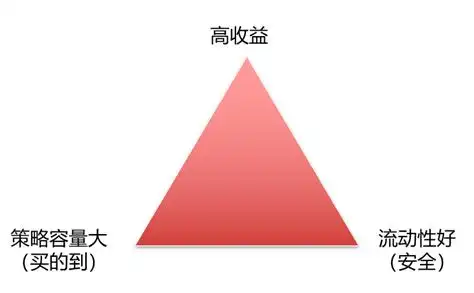

那这个时候,小刘就想看看到底有没有既能差不多达到量化选股的收益,但是波动回撤可以小一些的策略。但是投资是有不可能三角的!用大白话就是:普通人,买的到,都赚钱。但这是不存在的。

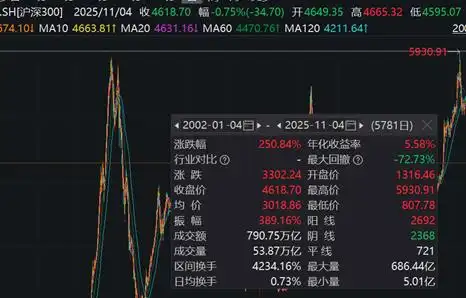

那量化选股说白了也是一种指数增强,和500指增、1000指增的指数增强是一个逻辑。但中国股票市场的beta确实表现的太差。沪深300这么些年年化也就不到6%。可不能否认的是量化管理人的超额能力还是很强的,所以最好的是能有一个更优的beta(高收益、低波动、低回撤),让这些量化管理人来做指数增强,那就能实现beta和alpha的双螺旋上升。

那中国市场里确实也还是有这样的一个beta的,就是万得可转债等权指数。这个指数属实是在收益波动回撤上强无敌了:

中证转债(.CSI)和万得可转债等权(.WI)是目前转债市场上最具影响力的综合指数。比较两只指数编制方案,主要区别在于权重(以债券余额加权vs等权)和对发布强赎公告个券处置方式。可转债指数不同于股票指数的一点,在于转债的成分一直在不断的从上市到退市,仅从指数层面看转债指数之所以表现这么好,是因为其成分一直在不断更替,且个票都是从100元起步到高价退市,对指数产生的都是向上的正贡献。所以这也是这两个指数这么强的原因,这和万得微盘股指数的编制结构也比较像。

所以用这个指数来做指增多好啊,然后我再一琢磨,转债市场是天然可以做T0的市场,而且交易佣金低,没有印花税,那最优解肯定是首选可以复制指数做底层,然后用日内T0交易来赚超额的策略。因为这个beta已经很强了,只要每年都有一个稳健的可预期的超额就行。也不是说可转债上做主观/量化选股策略不行,只是确实方差比较大,不如T0超额稳健。

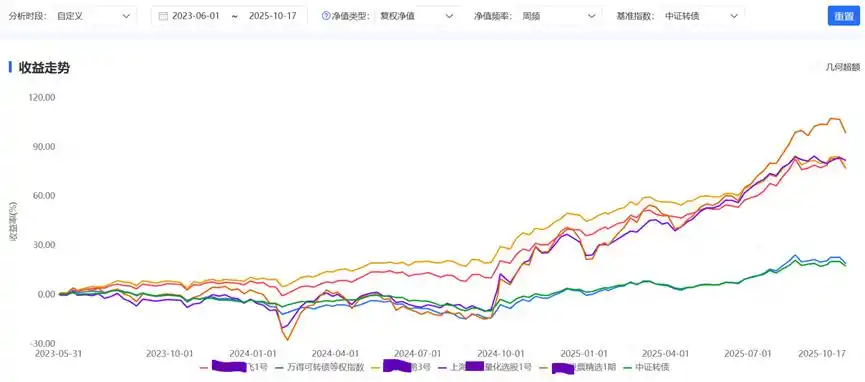

那今年运气也比较不错,小刘还是找到了这样的策略的,然后发现,这种策略一直有,只是因为不可能三角,这种高频交易的策略容量太小了易倍策略,就个把亿,而且常年被机构包圆,机构也长期持有不爱走,因为持有体验太好了。

有多好呢,我拉了一下和主流大厂量化选股的对比。同期收益率其实差不多,但是波动回撤肉眼看就小很多很多。图里xx飞1号和xx3号就是这类策略。因合规要求,不能写出全名哈。

那这还用说啥,赶紧冲,先把额度包下来,后面再慢慢的和大家展开介绍这个策略。毕竟之前零售市场上确实见不到这类策略。年底还是得去庙里烧个香,今年能挖到这种策略,确实得去求个保佑,求祖师爷加持明年还能继续挖到好策略。

随机内容

-

股市大涨投资者开户数正增长,配资中介趁机拉客户

股市大涨投资者开户数正增长,配资中介趁机拉客户 -

公安部公布5起非法经营证券、期货业务犯罪典型案例

公安部公布5起非法经营证券、期货业务犯罪典型案例 -

新三板扩容超越A股,北交所蜕变在即,蓝筹与成长股同涨牛市第三阶段来临

新三板扩容超越A股,北交所蜕变在即,蓝筹与成长股同涨牛市第三阶段来临 -

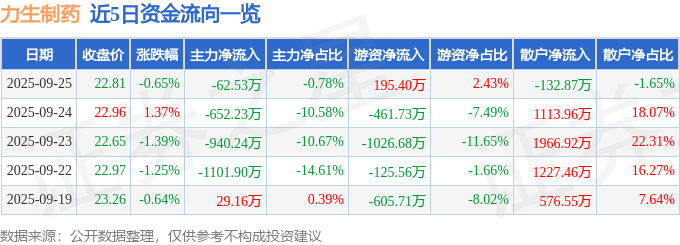

截至2025年9月25日收盘,力生制药股价、资金流向及主要指标情况

截至2025年9月25日收盘,力生制药股价、资金流向及主要指标情况 -

股票开通杠杆:双刃剑下的巨大机遇与风险分析

股票开通杠杆:双刃剑下的巨大机遇与风险分析 -

股票配资平台怎么选?三大差别揭秘:信息披露、资金管理、交易链路的真相

股票配资平台怎么选?三大差别揭秘:信息披露、资金管理、交易链路的真相 -

招行现激进融资业务,最高 2.5 倍杠杆,300 万起针对个人

招行现激进融资业务,最高 2.5 倍杠杆,300 万起针对个人 -

股票配资系统解析:核心模块、操作流程与线上化趋势全指南

股票配资系统解析:核心模块、操作流程与线上化趋势全指南 -

深入了解股民加杠杆的方式及利弊,融资融券等全解析

深入了解股民加杠杆的方式及利弊,融资融券等全解析 -

银行股权拍卖多流拍,成都农商行股权缘何成香饽饽?

银行股权拍卖多流拍,成都农商行股权缘何成香饽饽? -

黄奇帆谈宏观经济去杠杆与金融创新风险防范:影子银行高杠杆放大金融风险

黄奇帆谈宏观经济去杠杆与金融创新风险防范:影子银行高杠杆放大金融风险 -

资金避险下股指走势平稳,两市分化、上证 50 指数表现强劲

资金避险下股指走势平稳,两市分化、上证 50 指数表现强劲 -

投资者保证金可现金或证券,融资交易是杠杆交易,需较强研究能力

投资者保证金可现金或证券,融资交易是杠杆交易,需较强研究能力 -

场外配资抬头引关注,证监会加强交易全过程监管

场外配资抬头引关注,证监会加强交易全过程监管 -

手机股票配资低门槛高杠杆?这些风险你必须懂

手机股票配资低门槛高杠杆?这些风险你必须懂 -

股票配资是啥?一文讲清它的风险机遇、费用平台和市场机会

股票配资是啥?一文讲清它的风险机遇、费用平台和市场机会 -

7月9日北交所融资融券余额情况:融资余额连续3日增

7月9日北交所融资融券余额情况:融资余额连续3日增 -

股市暴跌亲身体会加杠杆炒股风险,A股上周市值缩水4.2万亿

股市暴跌亲身体会加杠杆炒股风险,A股上周市值缩水4.2万亿 -

洛克菲勒写给儿子的信:借钱发财的背后,是冒险与机遇?

洛克菲勒写给儿子的信:借钱发财的背后,是冒险与机遇? -

证监会曝光258家非法配资平台,股市火热下配资难禁,股票配资监管任重道远

证监会曝光258家非法配资平台,股市火热下配资难禁,股票配资监管任重道远 -

恒汇证券与富华优配:合规安全的配资平台如何助力投资者财富增长

恒汇证券与富华优配:合规安全的配资平台如何助力投资者财富增长 -

炒股避开追涨杀跌和杠杆借贷大坑,盈利概率大大提升

炒股避开追涨杀跌和杠杆借贷大坑,盈利概率大大提升 -

长沙股民跳楼事件发酵,股票配资何去何从?

长沙股民跳楼事件发酵,股票配资何去何从? -

2019年值得关注的十大配资平台,助股民实现财富梦想

2019年值得关注的十大配资平台,助股民实现财富梦想 -

新手必看!股票开户怎么办理?详细流程及操作指南来了

新手必看!股票开户怎么办理?详细流程及操作指南来了