摘要:很多人看到2026年5月A股两融余额摸到2.92万亿,超过2015年股灾前的历史峰值,第一反应就是要重演6月的雪崩。

<配资网址>配资股 2026年A股两融余额创新高,与2015年对比差异在哪?

很多人看到2026年5月A股两融余额摸到2.92万亿,超过2015年股灾前的历史峰值,第一反应就是要重演6月的雪崩。

我们完全可以把2015年的5178点行情和当前行情放在一起对标,二者的前置条件高度重合:都是在经济基本面偏弱的背景下,由政策托底启动的资金驱动行情,都经历了指数从低位快速抬升、杠杆资金持续入场的阶段,甚至连投资者的焦虑心态都几乎一模一样。

这种高相似度的对照,恰恰能让我们最精准地找到那些决定市场走向的核心差异变量。

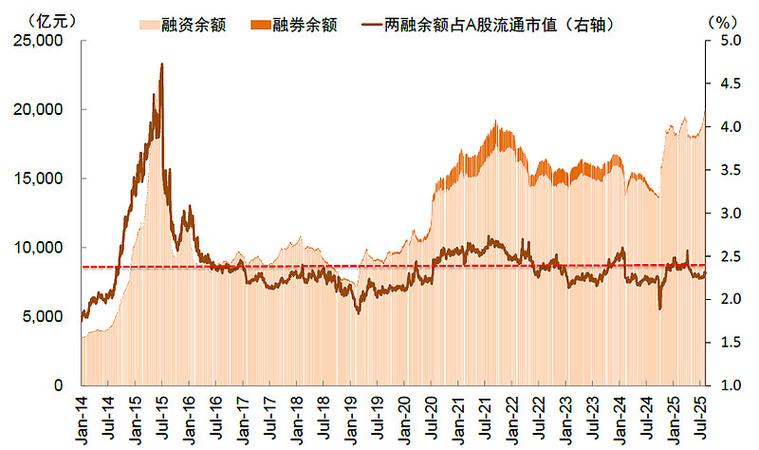

杠杆绝对数新高,实际安全垫比2015年厚一倍

只看两融余额的绝对值,2.92万亿确实比2015年的2.27万亿高出30%,但计算相对占比就能看到完全相反的结论。

当然这个对比不能直接推导为“完全没有杠杆风险”:当前杠杆资金70%以上集中在AI、半导体少数高景气赛道,局部的交易拥挤度偏高,单赛道出现集中平仓的可能性依然存在,只是不会演变为全市场的系统性踩踏。

机构占比提10个点,市场波动率已经接近美股

2015年的A股是标准的散户市,机构持仓占比不到30%,增量资金几乎全是存款搬家入场的个人投资者,追涨杀跌的情绪化交易主导了整个市场的定价。

现在的市场结构已经完全重构:

最直观的结果体现在波动率数据上:2015年沪深300的年化波动率超过30%,2026年已经降到16.16%,和美股标普500的18%波动率差距不到2个百分点,那种千股涨停、千股跌停的极端行情已经很难再出现。

这里的结构差异也存在局限性:当前机构资金的持仓风格高度趋同,全部扎堆高景气科技赛道,反而会放大局部板块的波动,2026年5月科技股单日大跌3%的情况依然时有发生,只是波动的范围被严格限制在少数赛道,不会向全市场传导。

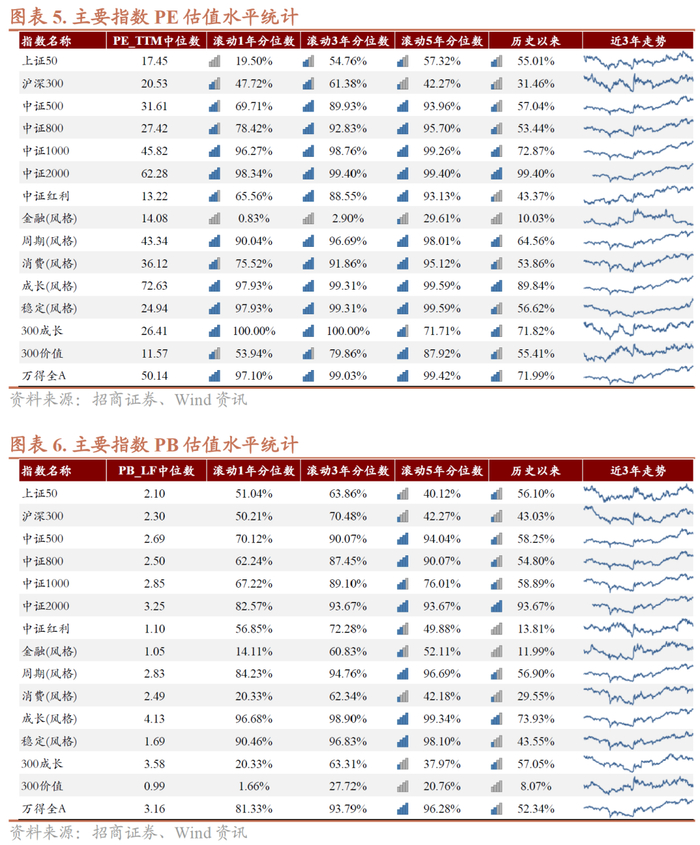

估值脱离泡沫化,行情由产业盈利而非故事驱动

2015年行情的最后崩盘,本质上是估值泡沫被杠杆刺破,当时全市场PE超过50倍,创业板PE破100倍,全A净利润增速只有3%,几乎所有的上涨都没有业绩支撑。

当前的估值和基本面组合,和2015年完全不在一个风险等级:

主要指数PE、PB估值分位数及历史走势统计

需要明确的是,结构性的估值分化依然明显:科创50的PE已经达到157.8倍配资股,处于历史90%分位,局部确实存在估值偏高的情况,但占全市场70%权重的金融、消费等传统行业估值全部处于历史15%分位以下,不存在全市场的估值泡沫。

稳市体系从被动救火,变成全链条风险前置

2015年监管应对股灾的过程,本质上是缺乏经验的被动救火,临时停牌、国家队直接入场托指数的举措,反而放大了市场的恐慌情绪。

经过11年的迭代,当前已经形成了完全不同的稳市框架:

这套体系也不是万能的:它可以有效对冲全市场的系统性风险,但无法阻止局部赛道因为获利盘集中兑现出现的大幅回调,投资者依然需要警惕结构性的波动。

把2015年和现在所有的变量放在一起对比,就能得到最明确的结论:过去那个“两融破新高=马上崩”的规律,已经完全失效了。支撑这个规律的三大底层基础——全市场高杠杆、散户情绪化主导、估值全面泡沫化,现在都已经不存在。

我们不需要因为两融破新高就恐慌性逃顶,但也不能幻想重演2015年那种闭着眼买都能翻倍的普涨牛市配资股 2026年A股两融余额创新高,与2015年对比差异在哪?,接下来的市场主线,只会围绕有真实业绩落地的高景气产业展开。

A股成长风格收益率及近期走势统计

随机内容

-

优邦传媒招聘行政及销售内勤啦!看看有啥要求和待遇?

优邦传媒招聘行政及销售内勤啦!看看有啥要求和待遇? -

警惕!非法证券期货改头换面,诱骗投资者参与场外配资

警惕!非法证券期货改头换面,诱骗投资者参与场外配资 -

A股和港股市场上午行情及美港通证券专业投资服务介绍

A股和港股市场上午行情及美港通证券专业投资服务介绍 -

岁末年初!深圳证监局整理非法证券期货典型案例,速看

岁末年初!深圳证监局整理非法证券期货典型案例,速看 -

期货配资:上海市场风云变幻下的风险管理工具与挑战

期货配资:上海市场风云变幻下的风险管理工具与挑战 -

美港通证券受关注,提供多样功能助投资者全面体验

美港通证券受关注,提供多样功能助投资者全面体验 -

2个月暴利3163万元,两个1985年以后的人操纵60多个账户配置资金炒股……证监会开出十亿级罚款

2个月暴利3163万元,两个1985年以后的人操纵60多个账户配置资金炒股……证监会开出十亿级罚款 -

A股上半年人均盈利3.91万?股民:我是被平均的那个

A股上半年人均盈利3.91万?股民:我是被平均的那个 -

警惕!非法股票配资套路多,小心你的钱袋子被掏空

警惕!非法股票配资套路多,小心你的钱袋子被掏空 -

大盘跳水砸盘,散户如何应对?今天行情解读

大盘跳水砸盘,散户如何应对?今天行情解读 -

富华配资 轻信富华优配虚假宣传,投入十几万后账户冻结客服失联

富华配资 轻信富华优配虚假宣传,投入十几万后账户冻结客服失联 -

2026年金融监管深化,十大正规配资平台综合评测报告

2026年金融监管深化,十大正规配资平台综合评测报告 -

股票配资正规平台咋判断?看实盘交易与规则这些要素

股票配资正规平台咋判断?看实盘交易与规则这些要素 -

A股两融余额重回2万亿:十年后再破关,资金驱动与监管差异全解析

A股两融余额重回2万亿:十年后再破关,资金驱动与监管差异全解析 -

融资融券试点临近:买空卖空如何改变投资者交易行为与思维

融资融券试点临近:买空卖空如何改变投资者交易行为与思维 -

剖析富华优配等五家合规机构的股票承销业务特色与规模

剖析富华优配等五家合规机构的股票承销业务特色与规模 -

强烈推荐!股票魔法师:纵横天下股市的奥秘堪称投资股票首选

强烈推荐!股票魔法师:纵横天下股市的奥秘堪称投资股票首选 -

股民必看!权威评选出的前五名靠谱股票配资平台大盘点

股民必看!权威评选出的前五名靠谱股票配资平台大盘点 -

上期了解股票定义,今日聊聊如何买卖股票及获取方式?

上期了解股票定义,今日聊聊如何买卖股票及获取方式? -

2026配资平台排名 实盘风控哪家强

2026配资平台排名 实盘风控哪家强 -

融资余额破纪录别慌!A股体量今非昔比,杠杆风险可控

融资余额破纪录别慌!A股体量今非昔比,杠杆风险可控 -

警惕!外盘期货代理业务暗藏风险,相关法律法规需知晓

警惕!外盘期货代理业务暗藏风险,相关法律法规需知晓 -

配资平台骗局揭秘:如何避免陷阱?了解港股美股、A股 B 股及配资杠杆

配资平台骗局揭秘:如何避免陷阱?了解港股美股、A股 B 股及配资杠杆 -

A股市场配资玩法大揭秘,还有五大辨别真假配资要点

A股市场配资玩法大揭秘,还有五大辨别真假配资要点 -

2025年度十大在线股票配资平台观察名单,供投资者参考

2025年度十大在线股票配资平台观察名单,供投资者参考