摘要:长期深耕财经复盘,常年接触各类股民的真实账户情况和亲身经历,今年我发现一个越来越扎心的现实:盘面结构性分化加剧、板块轮动速度飞快,看似指数时常走高,但是普通散户赚钱难度不降反升

<配资网址>A股散户亏损严重!近三成因股票扛杆炒股负债面临破产

长期深耕财经复盘,常年接触各类股民的真实账户情况和亲身经历,今年我发现一个越来越扎心的现实:盘面结构性分化加剧、板块轮动速度飞快,看似指数时常走高,但是普通散户赚钱难度不降反升,一批又一批股民因为错误的交易方式不断亏损,甚至背上外债、掏空家底,一步步走向破产边缘。

结合中证协、沪深交易所2026年上半年抽样统计数据来看,当前A股散户亏损比例已经达到79.2%,1-10万本金的普通散户亏损率高达98.7%,其中近三成投资者因为借钱、加杠杆炒股产生负债,不少中年股民搭上养老钱、房贷资金、子女教育积蓄,一旦行情出现一轮深度回调,直接面临本金清零、无力还债的困境。很多人总觉得破产离自己很远,总认为只要扛一扛就能回本,殊不知几个错误习惯叠加在一起,就足以毁掉多年积攒的家底。今天结合真实散户案例、权威调研数据,拆解今年股民走向破产的五大核心原因、四类高危人群特征,搭配完整的保命风控方案,大白话讲透底层逻辑,帮普通人避开掏空家底的致命陷阱。

一、冰冷现实:今年大批股民濒临破产,几组真实数据看清现状

先看几组最新公开统计数据,全部来自证券业协会、各大券商后台抽样调研,没有夸大渲染,完全贴合当下散户真实处境:

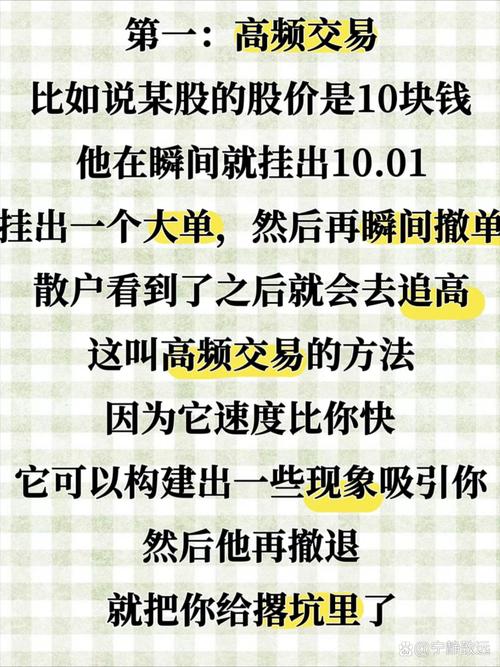

第一,杠杆交易者亏损崩盘概率极高。参与两融、场外配资的散户亏损率83.7%,近30%的投资者经历过强制平仓,15%以上的人平仓后不仅亏光自有本金,还倒欠券商利息、外债,背上持续催收的债务压力。两融年化利息常年维持6%-8%,长期被套持仓,光是利息每年就要吃掉账户六七个点的资产A股散户亏损严重!近三成因股票扛杆炒股负债面临破产,浮亏越拖越大,最后彻底无力翻身。

第二,资金分层亏损差距悬殊,普通小账户极易彻底清零。10万以内本金的散户是亏损重灾区,亏损率接近99%,半数以上人两年内本金缩水过半;反观500万以上资金账户盈利比例高达97%,马太效应越来越明显,小散户本金容错空间极小,一次重大失误就直接彻底出局。

第三,极端行情下股票扛杆,“赚指数亏个股”加剧家庭财务危机。今年七成个股全年整体走弱,只有少数主线龙头持续走强,多数散户持仓集中在弱势标的,即便大盘指数上涨,个人账户依旧持续缩水;不少人不甘心亏损,不断追加存款、动用备用资金补仓,慢慢掏空家庭应急储备金,一旦遇到失业、生病等突发情况,直接陷入资金断裂困境 。

第四,全职炒股人群破产风险翻倍。不少普通人辞去稳定工作,断掉固定收入来源,把全家开支全部寄托在股市收益上,一旦连续几个月没有盈利、持续亏损,没有额外现金流兜底,房贷、车贷、日常开支压身,很容易被迫借钱补仓,陷入亏损借钱、再亏再借的恶性循环,最终彻底负债破产 。

往年散户亏损大多只是账面资产缩水,而今年不一样,很多人开始动用刚需资金、借贷资金入市,亏损从“账面浮亏”变成实打实的家庭负债,破产不再是遥远的极端案例,已经变成很多家庭正在面对的现实难题。

二、今年股民一步步走向破产,五大核心致命原因(90%亏损崩盘者全中招)

复盘大量濒临破产股民的交易记录,所有人几乎都踩中了相同的五类错误,层层叠加之下慢慢掏空家底,没有例外:

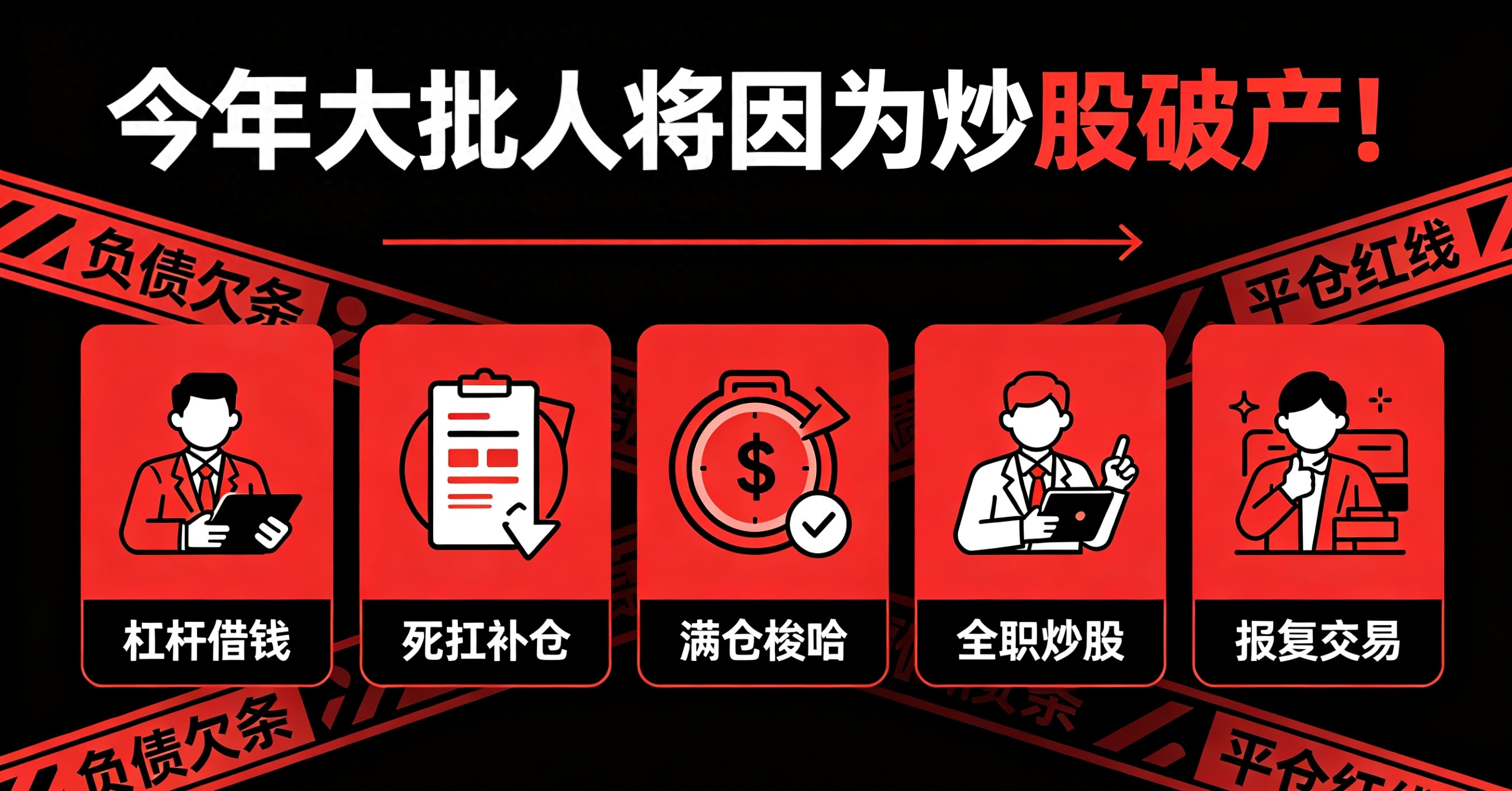

原因一:借钱加杠杆炒股,这是走向破产最快的一条路

这是所有诱因里杀伤力最强的一点,也是绝大多数人彻底崩盘的核心根源。很多散户不甘心本金回本速度慢,想着依靠杠杆放大收益快速翻身,融资融券、信用卡套现、网贷、亲友拆借、房产抵押,各种借钱渠道挨个尝试,殊不知杠杆是双向放大器,既能放大盈利,更会成倍放大亏损风险 。

不加杠杆时个股回撤30%,只是账面浮亏,持有等待还有修复机会;满融状态下个股下跌15%左右,担保比例就触碰预警线,持续下跌到130%平仓线时,系统会强制自动卖出所有持仓,不给任何犹豫、补仓的机会。一旦赶上个股连续跌停,没有出逃窗口,平仓之后本金全部亏空,还会欠下高额利息债务,债务不会因为亏损消失,会长期持续催收,彻底打乱家庭财务结构。

巴菲特曾经明确说过:杠杆是聪明人破产的唯一方式。真正能稳定盈利的交易者根本不需要依靠借贷资金增厚收益,靠着复利慢慢积累足够稳健,但凡想着借钱赌一波翻身的散户,最后几乎全部被杠杆反噬,彻底陷入债务泥潭。

原因二:死守扛单、越跌越补,小亏硬生生拖成身家清零

5%-8%的合理止损线明明是保命底线,但绝大多数股民亏损之后第一想法不是认错离场,而是死扛、不停补仓摊薄成本。一只个股从高点持续阴跌,散户分批不断投入积蓄加仓,原本只是百分之几的小幅亏损,几次补仓之后重仓全仓被套,最后个股腰斩甚至跌去七成,所有投入的本金全部深度套牢。

更致命的是,很多人补仓用的是家庭应急存款、孩子学费、养老备用金,原本用来抵御风险的刚需资金全部被套死在股市里,一旦家里出现突发用钱事件,只能忍痛在最低点割肉,实实在在亏掉积蓄,直接造成家庭财务缺口,慢慢走向破产边缘。

原因三:全职炒股断掉所有收入,把全家生计押在股市行情上

正常投资的逻辑是用闲置闲钱理财,不影响日常生活开支,但越来越多股民连续几年亏损之后心态失衡,想着全职炒股翻身,主动辞去稳定工作,彻底断掉固定工资收入,房贷、生活费、育儿开支全部指望股市盈利。

股市本身有极强的不确定性,不会按月稳定发放收益,遇到震荡调整行情连续两三个月没有正向收益,日常开支只能依靠存款支撑,存款耗尽之后只能被迫借钱炒股维持周转,进入“亏损—借钱—加仓—再亏损”的死循环,最后本金负债双重承压,无力支撑日常开销,走向破产。

原因四:频繁满仓梭哈单一标的,没有任何容错缓冲空间

不少散户信奉重仓一搏、富贵险中求,从来不会分散仓位,每次看准一个题材个股直接全仓买入,不预留任何备用现金。A股本身黑天鹅事件频发,业绩暴雷、突发监管问询、板块集体回调都可能出现,一旦重仓标的踩雷大跌,整个账户资产直接大幅缩水,没有多余资金做对冲补救,一次失误就能亏掉几年积攒的本金。

常年满仓操作的人没有避险缓冲,行情好的时候赚小钱,行情一旦走坏直接大亏,几次来回之后家底慢慢被消耗干净。

原因五:陷入报复性交易,亏损之后不断加码想要快速回本

亏钱之后正常人都会产生不甘心理,很多散户亏损之后心态彻底失衡,不甘心认输离场,为了快速挽回损失,随便挑选陌生标的频繁交易,短线频繁买卖追涨杀跌,想着靠高频操作弥补之前的亏损。

但频繁交易会持续消耗佣金、印花税成本,调研数据显示年均换手率超过500%的散户亏损率接近99%,越频繁操作亏得越多,亏损越多越想交易回本,恶性循环之下本金快速缩水,最后彻底无力回天 。

三、四类股民今年破产风险最高,对照自查自身是否中招

结合当前市场环境,四类人群是高危群体,只要不改掉固有交易习惯,大概率会持续亏损掏空家底:

第一类:依靠网贷、信用卡套现、房产抵押借钱炒股的投资者。本身背负固定还款日期和高额利息,行情稍有波动就面临还款压力,极易被迫低点割肉还债,双重亏损叠加,破产风险最高。

第二类:10万以内本金、没有完善止损纪律的新股民。本金基数小,容错空间极低,两次重仓失误就能亏光全部积蓄,没有多余资产兜底,亏损之后很难翻身。

第三类:中年上有老下有小、动用养老钱和子女教育金炒股的股民。资金都是刚需备用金,一旦长期被套,遇到老人看病、孩子升学等刚需支出时只能忍痛割肉,永久性亏损无法挽回,直接破坏家庭收支平衡。

第四类:辞职全职炒股、没有副业和固定收入来源的交易者。没有现金流兜底,抗风险能力几乎为零,连续半年没有盈利就会面临巨大生活压力,被迫借贷之后极易彻底负债崩盘。

四、普通人守住家底的六大硬性风控规则,杜绝走向破产(可直接照搬执行)

想要保住积蓄不走向破产,不需要复杂的交易技术,只要严格守住六条底线,就能避开99%的毁灭性风险:

第一条:绝对禁止借钱炒股,远离一切杠杆工具

不管行情有多火爆、机会看着多确定,坚决不用信用卡、网贷、亲友借款、房产抵押资金入市,两融融资杠杆尽量不碰;只用三年内用不到的闲置闲钱投资,哪怕错过一波行情,也不能背负债务博弈股票涨跌,守住本金就是守住家庭根基。

第二条:严格执行5%-8%硬性止损,亏损绝不补仓摊平成本

单只个股浮亏达到预设止损线,无条件减仓离场,承认单次判断失误,绝不逆势加仓摊薄成本;把单笔亏损锁死在可控范围,哪怕连续几次做错,也不会对整体本金造成毁灭性打击,保留持续交易的资本。

第三条:永远不满仓操作,单只个股仓位不超过总资金20%

把资金拆分3-5份分散布局,总仓位常态维持五成以内,长期预留一半现金应对突发回调;分散2-3个不同赛道布局,单一标的、单一板块大跌不会影响整体账户安全,留有足够缓冲空间。

第四条:绝对不辞职全职炒股,保留稳定现金流

把炒股当成副业理财方式,绝不断掉唯一固定收入来源,工资收入用来覆盖日常家庭开支,只用结余闲钱投资;哪怕交易能力成熟,也建议保留副业收入兜底,杜绝把全家生计全部押在股市行情上。

第五条:亏损之后强制空仓冷却,杜绝报复性频繁交易

一旦单日亏损幅度超过账户总资产3%,当天立刻停止所有新开仓操作,空仓复盘冷静1-3天,平复失衡心态之后再规划后续操作;不急于回本乱买标的,避免情绪化操作持续消耗本金。

第六条:优先保障刚需开支,绝不动用养老、教育、医疗应急钱入市

提前单独划分家庭应急储备金,这笔钱坚决不转入股票账户;炒股资金严格限定为纯结余闲钱,哪怕遇到绝佳机会,也不动用刚需备用资金,守住家庭财务安全底线。

五、客观理性提醒:股市本身不制造破产,错误的交易习惯才是根源

必须客观厘清一个事实:股市本身只是资产配置的理财渠道,本身不会主动让人破产,真正掏空散户家底的,是贪婪、侥幸、不甘等人性弱点催生的错误操作习惯。合理用闲钱投资、严守风控纪律,哪怕赚不到超额收益,至少可以保住本金不受大幅损耗;但一旦突破底线借钱、重仓、动用刚需资金博弈,就等于主动把家庭财务放在高危风险之中。

A股永远不缺行情和机会,今年主线轮动、结构性行情会反复出现,今年错过还有明年,但是本金一旦彻底亏空、背上高额负债,想要翻身需要漫长的时间,甚至一辈子都很难弥补回来。很多股民炒股的初衷是想改善生活,最后却因为贪心和侥幸毁掉原本安稳的日子,本末倒置得不偿失。

真正能长期活在市场里的交易者,从来不是追求短期暴利,而是守住风控底线、稳稳留住本金,细水长流慢慢积累收益。放弃一夜暴富的幻想,守住六条基础风控底线,才能避开破产陷阱,长久立足于市场之中。

互动提问

看完股民破产五大核心诱因和风控底线,欢迎在评论区交流两个问题:

1、你炒股有没有动用过应急备用金或者产生借贷想法?

2、六条风控底线里,你觉得自己最难长期坚持的是哪一条?

如果本篇文章帮你认清杠杆和重仓的致命危害,守住家庭积蓄底线,欢迎点赞转发给身边炒股的亲友,一起避开掏空家底的高危陷阱!

股民祝福语

祝愿所有股民守住交易风控底线,只用闲置闲钱理性投资,远离杠杆借贷陷阱,保住本金安稳理财,守护好原本安稳的家庭生活。

随机内容

-

中国经济巨变下,如何借金融思维实现财富跃迁?

中国经济巨变下,如何借金融思维实现财富跃迁? -

股市火热需警惕!荐股黑群频现,股民如何防忽悠?

股市火热需警惕!荐股黑群频现,股民如何防忽悠? -

主流证券交易平台综合能力对比:费率、操作体验及风控全解析

主流证券交易平台综合能力对比:费率、操作体验及风控全解析 -

上交所增加网下投资者持有科创板股票市值要求,释放啥信号?

上交所增加网下投资者持有科创板股票市值要求,释放啥信号? -

全国首例FOF基金模式场外配资非法经营案宣判:场外配资涉非法经营罪解析

全国首例FOF基金模式场外配资非法经营案宣判:场外配资涉非法经营罪解析 -

2026 股票配资实盘平台可靠性梳理,解答核心疑问

2026 股票配资实盘平台可靠性梳理,解答核心疑问 -

A股场外配资风声鹤唳,降杠杆成趋势,风险渐显

A股场外配资风声鹤唳,降杠杆成趋势,风险渐显 -

金融市场开放下,各类私募配资渠道的发展历程与规模变化

金融市场开放下,各类私募配资渠道的发展历程与规模变化 -

金斧子和众诚速配:专注股票配资服务,为股民提供资金支持

金斧子和众诚速配:专注股票配资服务,为股民提供资金支持 -

西安配资公司靠谱吗?炒股场外配资实操技巧指南

西安配资公司靠谱吗?炒股场外配资实操技巧指南 -

A股回暖线下配资公司客户盈门,线上配资却为何频现跑路?

A股回暖线下配资公司客户盈门,线上配资却为何频现跑路? -

线上正规股票配资平台规范化发展,三大领域关键逻辑全解析

线上正规股票配资平台规范化发展,三大领域关键逻辑全解析 -

3月A股震荡上行,配资业务蠢蠢欲动,股市杠杆会否再放大?

3月A股震荡上行,配资业务蠢蠢欲动,股市杠杆会否再放大? -

制度边界清晰后正式企业资本配置平台研究

制度边界清晰后正式企业资本配置平台研究 -

2024年国内正规股票配资公司崭露头角,现状与选择因素分析

2024年国内正规股票配资公司崭露头角,现状与选择因素分析 -

金融市场下的配资炒股领域,尚红网、兴盛网等五大平台备受瞩目

金融市场下的配资炒股领域,尚红网、兴盛网等五大平台备受瞩目 -

配资合作常见问题解析:账户使用、操作权限与收费标准详解

配资合作常见问题解析:账户使用、操作权限与收费标准详解 -

杭州配资公司信托炒股遇股灾,客户损失惨重索赔引纠纷

杭州配资公司信托炒股遇股灾,客户损失惨重索赔引纠纷 -

上半年,P2P问题平台786家劣质竞争对手的淘汰工作已启动

上半年,P2P问题平台786家劣质竞争对手的淘汰工作已启动 -

融资融券杠杆规则与现实中配资情况及风险全解析

融资融券杠杆规则与现实中配资情况及风险全解析 -

股票配资怎么开户?草根股民看过来!配资宝四大特色助你致富

股票配资怎么开户?草根股民看过来!配资宝四大特色助你致富 -

2019最新股票配资平台排行榜前五名,股民速看

2019最新股票配资平台排行榜前五名,股民速看 -

配资炒股从大赚走向亏损,股民秦先生的经历给我们啥警示?

配资炒股从大赚走向亏损,股民秦先生的经历给我们啥警示? -

私募备案登记新规收紧,券商PB业务再迎商机,发行速度加快

私募备案登记新规收紧,券商PB业务再迎商机,发行速度加快 -

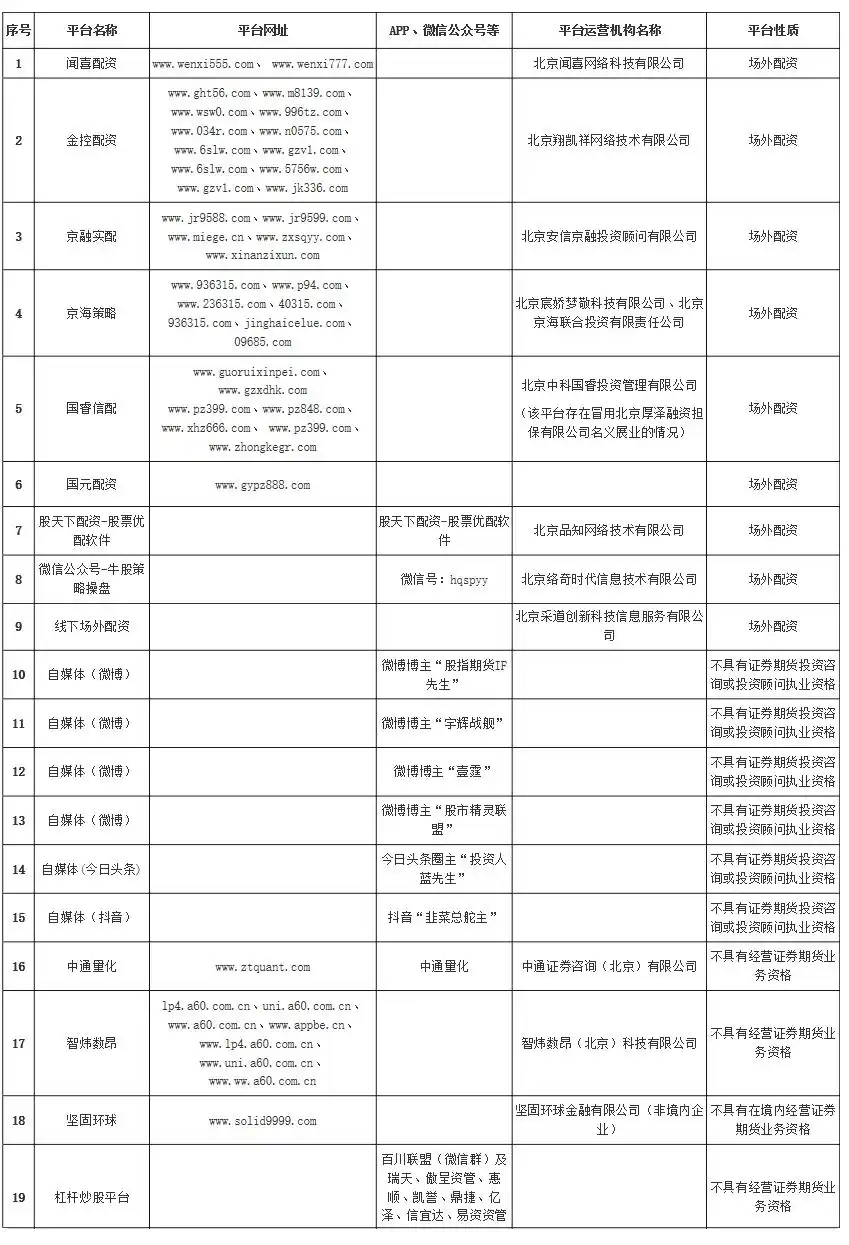

12月2日北京证监局提示!这些场外配资、平台及大V存极高风险

12月2日北京证监局提示!这些场外配资、平台及大V存极高风险