摘要:股票扛杆从全球资金流向来看,2026年以来外资已从韩国股市净流出约950亿美元,有望打破亚洲单一市场的年度纪录。而另一边,韩国散户同期净买入约800亿美元,硬生生接住了这笔天量抛盘。

<配资网址>股票杠杆加仓韩国?别被散户为国接盘骗了,外资是被迫撤的

从全球资金流向来看,2026年以来外资已从韩国股市净流出约950亿美元股票扛杆,有望打破亚洲单一市场的年度纪录。而另一边,韩国散户同期净买入约800亿美元,硬生生接住了这笔天量抛盘。

近一年韩国股市外资净流出、散户净流入累计图

看起来像是一场“散户为国接盘”的悲壮叙事,但拆开来看,外资的“撤”和散户的“接”,动机和风险完全不在同一个维度上。

外资不是不看好,是被“合规红线”被动逼走

外资的流出,本质上属于“非自愿性”的被动减仓,而非主动看空韩国经济或半导体产业。核心原因在于三星电子和SK海力士两家公司的市值在AI浪潮下急剧膨胀,合计占KOSPI总市值的比重已飙升至55%以上。

而全球新兴市场基金普遍设有单一个股持仓不得超过25% 的风控红线,股价越涨,外资越被迫卖出以维持合规。摩根大通的数据显示,年内外资流出总量中,逾90% 都集中在三星和SK海力士这两只股票上。

更有意思的是,尽管持续卖出,但由于股价涨幅远超抛售规模,外资持有韩股市值占总市值的比例反而从2025年末的33%升至37.8% 。

散户接盘,靠的不是信仰,而是“杠杆”

与外资的“被动调仓”不同,韩国散户的接盘带有极强的投机和赌博色彩。他们不仅动用了储蓄和养老金,更大规模使用高杠杆工具。截至2026年6月25日,韩国股市的两融类资金(信用交易融资加预托证券担保融资)合计高达64.2万亿韩元,半年内增幅超25% 。

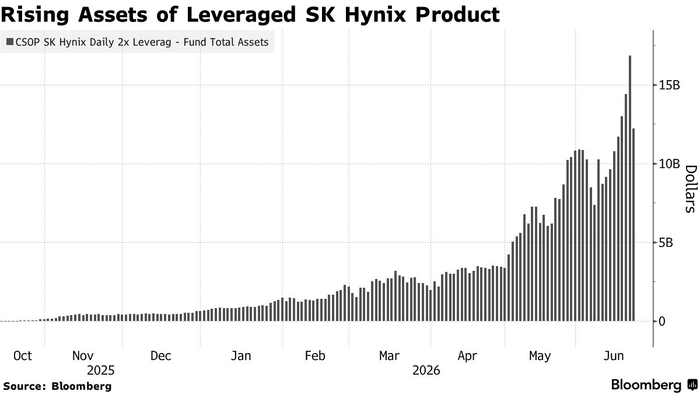

更具毁灭性的杠杆工具是2026年5月底才获批上市的单只股票杠杆ETF。这批挂钩三星和SK海力士的2倍杠杆产品,总规模已膨胀至超400亿美元,其中高达92% 的份额由散户持有。

挂钩SK海力士的2倍杠杆产品资产增长走势

在这种结构下,风险已经完成了从“机构”到“散户”、从“自有资金”到“高杠杆借贷”的彻底转移。一旦市场风向转变,散户手中的杠杆就会变成引爆自身的炸药。

杠杆的放大效应,让每一次下跌都变成“死亡螺旋”

韩国股市那两只“巨无霸”的存在,本身就放大了指数的波动风险。而当散户的杠杆资金大规模入场后,这种波动被进一步放大成了一个闭环的死亡螺旋。

第一环:两股“绑架”大盘,触发熔断就像喝水一样简单

由于三星电子和SK海力士合计占指数权重超过50% ,它们的涨跌直接决定指数的起落。数据显示,只要两只龙头股同步下跌超过约14.5%股票杠杆加仓韩国?别被散户为国接盘骗了,外资是被迫撤的,就能轻松将KOSPI指数拖入跌幅≥8% 的一级熔断状态。

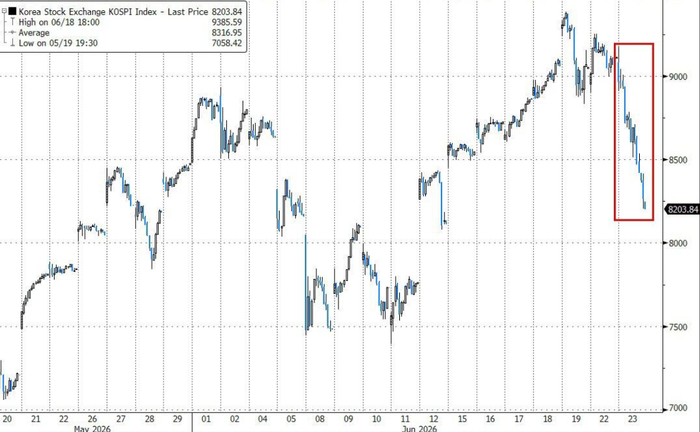

2026年上半年,韩国股市已触发5次全市场熔断,而历史上近20多年总共也才发生过11次。比如6月23日,三星和SK海力士双双跌超12%,KOSPI指数便应声暴跌9.99% 。

韩国KOSPI指数6月下旬暴跌的走势

第二环:杠杆产品的“机械抛售”,是最无情的加速器

散户重仓的杠杆ETF,是下跌时最可怕的动力源。这些产品为了维持固定的杠杆倍数,每天收盘前都要进行 “每日再平衡” 。这意味着,当股价下跌时,基金必须机械性地卖出股票或期货来降低风险敞口。这种卖出不由任何人的主观意志决定,完全是程序化的。

在6月23日的暴跌中,仅杠杆ETF的机械抛盘就估算达到了约60亿美元,占当天三星和SK海力士成交额的14% 。股价越跌,ETF卖得越多;卖得越多,股价越跌,形成了经典的多杀多局面。

第三环:强制平仓引爆踩踏,养老金也被迫“倒戈”

当股价跌幅超过散户的保证金警戒线,券商的强制平仓就会启动,这给市场带来了第二波更猛烈的抛压。2026年上半年,韩国股市累计强制平仓金额已达2.92万亿韩元。

更致命的是,原本被视为市场稳定器的韩国最大养老基金国民年金(NPS),也因为股市大涨导致其国内股票仓位自动突破28.8% 的目标上限,被迫成为机械性的卖出方。高盛报告显示,NPS仅在6月就净卖出了15亿美元,创下近年之最。

当养老金都开始卖股票,市场的最后一道买盘防线也宣告瓦解。

综合判断:韩国股市已站在系统性风险的悬崖边上

综合以上分析,当下韩国股市的资金结构与市场结构叠加,已经形成了一个极度脆弱的系统性风险“火药桶”。

外资的被动离场是引信,而散户堆积如山的65万亿韩元杠杆资金和超400亿美元的杠杆ETF就是炸药。随着韩国银行体系已全面收紧信贷,切断增量资金入市通道,支撑市场的唯一活水——散户资金——正在被堵死。

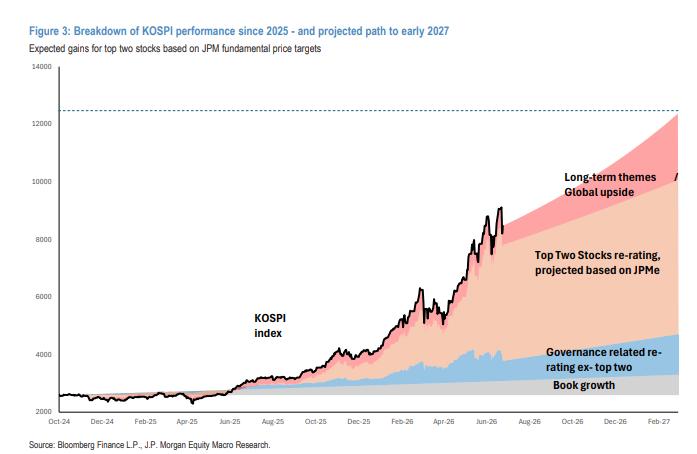

2025年以来KOSPI指数走势及预期增长分解图

一旦遭遇外部冲击(如AI需求不及预期、美联储加息)或内部政策扰动(如针对浮盈征税的讨论),这个闭环的下跌螺旋就会启动:权重股下跌 → 指数熔断 → 杠杆ETF机械抛售 → 散户强制平仓 → 市场流动性枯竭 → 进一步抛售。

每一次暴跌都不是终点,而只是下一轮更惨烈下跌的序曲。韩国央行已经发出加息警告,金融监督院院长也对推出杠杆ETF“深感后悔”,但这些都已是事后补救。

韩国股市这只被散户杠杆接住的“天量抛盘”,正面临着过去几十年经济危机中从未有过的、由结构性缺陷与全民投机共同酝酿的极端拷问。

随机内容

-

股票配资渐受关注,如何选正规安全的线上交易环境?

股票配资渐受关注,如何选正规安全的线上交易环境? -

清理整顿场外股票配资,规范非正常杠杆资金保股市稳定

清理整顿场外股票配资,规范非正常杠杆资金保股市稳定 -

汇配资突然跑路,股民本金盈利难取出,大牛时代又现身影?

汇配资突然跑路,股民本金盈利难取出,大牛时代又现身影? -

警惕!虚拟盘配资平台交易陷阱多,投资者需谨慎

警惕!虚拟盘配资平台交易陷阱多,投资者需谨慎 -

炒股加杠杆资金操作指南:了解机制、选平台与评估风险

炒股加杠杆资金操作指南:了解机制、选平台与评估风险 -

2017夏季达沃斯将在大连举行,聚焦中国金融改革全球影响

2017夏季达沃斯将在大连举行,聚焦中国金融改革全球影响 -

期货自带杠杆为啥还要配资?揭秘股指期货配资背后的三大原因

期货自带杠杆为啥还要配资?揭秘股指期货配资背后的三大原因 -

国内股票配资公司排行榜前三名揭晓,杨方配资领衔安全投资

国内股票配资公司排行榜前三名揭晓,杨方配资领衔安全投资 -

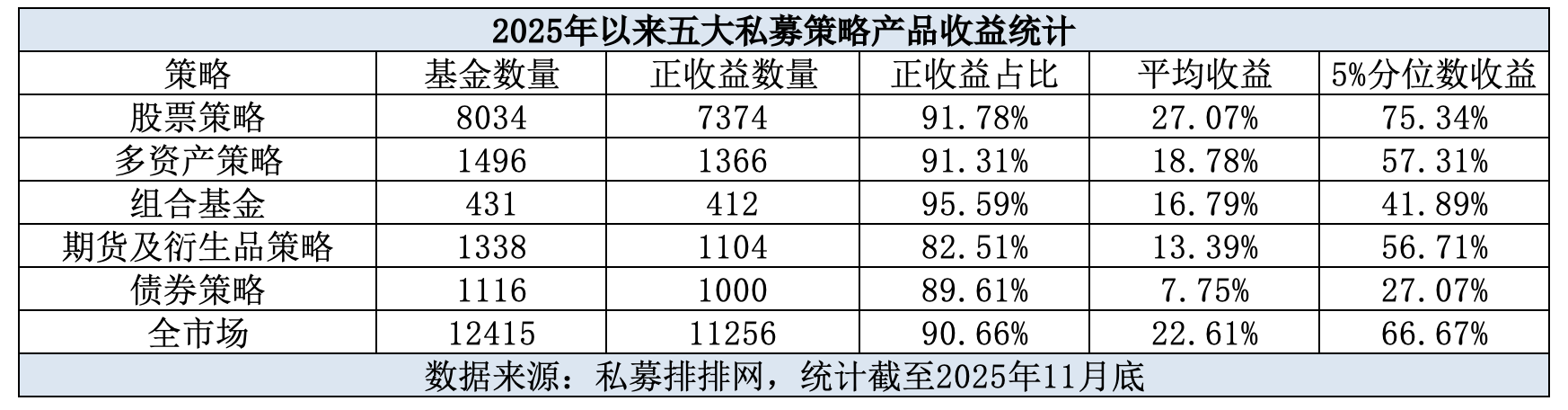

股票加杠杆策略还行吗?揭秘2025私募成绩单下的策略分化

股票加杠杆策略还行吗?揭秘2025私募成绩单下的策略分化 -

尽管困难重重,投资者教育仍在路上

尽管困难重重,投资者教育仍在路上 -

与配资炒股中心同行,精准捕捉数字背后的投资逻辑

与配资炒股中心同行,精准捕捉数字背后的投资逻辑 -

证监会提示:场外配资违法,股民参与将面临财产损失风险

证监会提示:场外配资违法,股民参与将面临财产损失风险 -

个人股票配资是什么?如何进行及规避风险的详细介绍

个人股票配资是什么?如何进行及规避风险的详细介绍 - 今日股市下跌的原因分析及配资炒股行情的影响因素

-

股票开户平台哪家强?推荐华泰证券与国泰君安,服务超棒

股票开户平台哪家强?推荐华泰证券与国泰君安,服务超棒 -

2026正规炒股杠杆平台榜单,放心加杠杆

2026正规炒股杠杆平台榜单,放心加杠杆 -

新宝股份接待多机构调研,畅谈内销品牌‘2+3’运作策略

新宝股份接待多机构调研,畅谈内销品牌‘2+3’运作策略 -

2025年度正规股票配资平台观察排行:合规、安全、透明全解析

2025年度正规股票配资平台观察排行:合规、安全、透明全解析 -

香港正规股票配资公司哪家强?环宇、泓川、元鼎实力PK

香港正规股票配资公司哪家强?环宇、泓川、元鼎实力PK -

环宇证券:规则透明风控稳,适合重规则求稳的股票配资投资者

环宇证券:规则透明风控稳,适合重规则求稳的股票配资投资者 -

A股赚钱机会引关注,场外期权为何号称收益无限亏损有限?

A股赚钱机会引关注,场外期权为何号称收益无限亏损有限? -

盘点全国排名前十正规配资公司,给股民投资提供参考建议

盘点全国排名前十正规配资公司,给股民投资提供参考建议 -

沪指反弹投资者期待,场外配资现乱象,两家公司被吊销执照

沪指反弹投资者期待,场外配资现乱象,两家公司被吊销执照 -

A股企稳向好投资者需警惕!场外配资违法且暗藏巨大风险

A股企稳向好投资者需警惕!场外配资违法且暗藏巨大风险 -

股指期货配资是什么?有啥风险?一文带你了解

股指期货配资是什么?有啥风险?一文带你了解